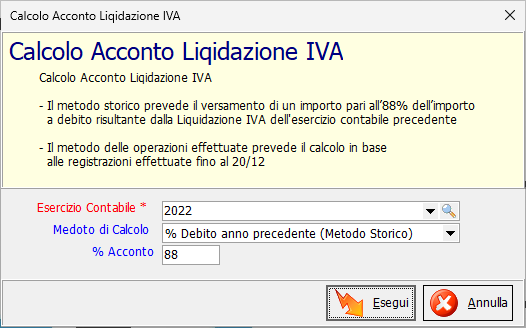

1.23.7.4. Calcola Acconto Liquidazione IVA

Ogni anno, il 27 dicembre è il termine fissato per il versamento dell’acconto Iva in via anticipata. L'obbligo ricade per quei soggetti passivi d’imposta che sono obbligati ad effettuare la liquidazione periodica IVA, mensile o trimestrale.

Il calcolo dell’acconto può avvenire in base a tre metodi differenti ovvero storico, previsionale o analitico.

I soggetti vincolati all’obbligo possono scegliere il metodo più conveniente per l'azienda.

Inoltre, il codice tributo è differente a seconda della periodicità Iva dell'azienda:

6013: acconto iva per i contribuenti con periodicità mensile

6035: acconto Iva per i contribuenti con periodicità trimestrale o trimestrale speciale

Metodo Storico

Il metodo storico prevede il versamento di un importo pari all’88% dell’importo a debito risultante dalla liquidazione IVA:

-

del mese di dicembre dell’anno precedente, per i contribuenti con periodicità Iva mensile

-

del 4° trimestre dell’anno precedente, per i contribuenti trimestrali speciali

-

annuale con riferimento all’anno precedente per i contribuenti trimestrali (importo della dichiarazione IVA)

Metodo Previsionale

Ulteriore metodo è rappresentato dal previsionale dove l’acconto è calcolato in base all’IVA che si prevede di dover versare ed è calcolato sull’88% dell’importo totale.

Di conseguenza debito e credito dovranno essere inseriti manualmente dall’utente

Metodo Analitico (Operazioni Effettuate)

E’ possibile optare anche per il metodo delle operazioni effettuate il quale prevede il calcolo in base alle registrazioni effettuate fino al 20/12.

E’ possibile optare per questo metodo dopo aver registrato:

-

le fatture di acquisto e vendita dal 1° ottobre al 20 dicembre, per i contribuenti trimestrali e trimestrali speciali

-

le fatture di acquisto e vendita dal 1° dicembre al 20 dicembre, per i contribuenti mensili

Maschera di ricerca

|

Parametro

|

Descrizione

| |

|

Esercizio Contabile

|

Indica l'esercizio contabile per cui calcolare l'acconto IVA

| |

|

Metodo di Calcolo

|

Metodo di calcolo

| |

|

% Acconto

|

Percentuale da applicare per il metodo di calcolo Storico

Attualmente è l'88%

| |

Esecuzione

Il programma visualizza l'importo dell'acconto IVA da versare e lo memorizza della tabella dei Riepiloghi Liquidazioni IVA

E' inoltre possibile effettuare una stampa di riepilogo