1.23.15.1.1. Genera Comunicazione Liquidazioni IVA

Impostazioni preliminari

La generazione della Comunicazione IVA è effettuata partendo dall'archivio Riepilogo Liquidazioni IVA, generato a sua volta dalla Stampa delle Liquidazioni IVA

E' necessario rieffettuare la Stampa delle Liquidazioni IVA nel caso in cui

-

Vengano modificate delle registrazioni contabili di prima nota

-

Vengano modificati dei parametri nell'archivio delle Aliquote IVA, come, ad esempio il flag Escludi da Comunicazione Liquidazione IVA

Le aliquote IVA escluse dalla comunicazione LIPE

Alcuni codici IVA non vanno inviati nella LIPE e sono da escludere nell'archivio delle Aliquote IVA tramite l'apposito flag Escludi da Comunicazione Liquidazione IVA

Si tratta sempre di codici iva senza aliquota, per cui si indente come "esclusione" l'imponibile da indicare nei righi VP2 - Totale Operazioni Imponibili Attive e VP3 - Totale Operazioni Imponibili Passive

Tipicamente i codici IVA esclusi sono

-

ESCLUSO ART.15 (BOLLI, SPESE IN NOME E PER CONTO)

-

OPERAZIONI FUORI CAMPO IVA

-

NON SOGGETTO ART.2 (CESSIONI DENARO, ASSICURAZIONI, CREDITI, AZIENDE)

-

NON SOGGETTO ART.3 (DIRITTI D'AUTORE)

-

NON SOGGETTO ART.4 (OPERAZIONI NON COMMERCIALI)

-

NON SOGGETTO ART.5 (CO.CO.CO)

-

NON SOGGETTO ART.7 BIS (CESSIONI DI BENI EXTRA U.E.)

-

NON SOGGETTO ART.7 TER (SERVIZI EXTRA U.E.)

-

NON SOGGETTO ART.7 QUATER (EXTRA U.E.)

-

NON SOGGETTO ART.7 QUINQUES (EXTRA U.E.)

-

NON SOGGETTO ART.7 SEXIES (INTRA/EXTRA U.E.)

-

NON SOGGETTO ART.7 SEPTIES (INTRA/EXTRA U.E.)

-

NON SOGGETTO ART. 8 COMMA 35 L. 67/88 (DISTACCO DEL PERSONALE)

-

NON SOGGETTO ART. 13 ("QUOTA RESIDUA" CESSIONE AUTOVETTURE CON QUOTA PARZIALMENTE DETRATTA ALL'ATTO DELL'ACQUISTO)

-

NON SOGGETTO ART.74 COMMA 1-2 (TABACCHI, QUOTIDIANI, RICARICHE, ECC.)

-

NON SOGGETTO ART. 26 BIS L.196/97 (RIMBORSO ONERI LAVORO TEMPORANEO/INTERINALE)

-

TUTTE LE ALIQUOTE IVA UTILIZZATE PER LE REGISTRAZIONI DI CONTROPARTITA NEL REGISTRO VENDITE DI ACQUISTI IN REVERSE CHARGE, ACQUISTI INTRA U.E (INTEGRAZIONE), ACQUISTI EXTRA U.E. (AUTOFATTURE)

L'imponibile di questi acquisti sarà valorizzato nel rigo VP3 - Totale Operazioni Imponibili Passive mentre NON sarà valorizzato nel rigo VP2 - Totale Operazioni Imponibili Attive

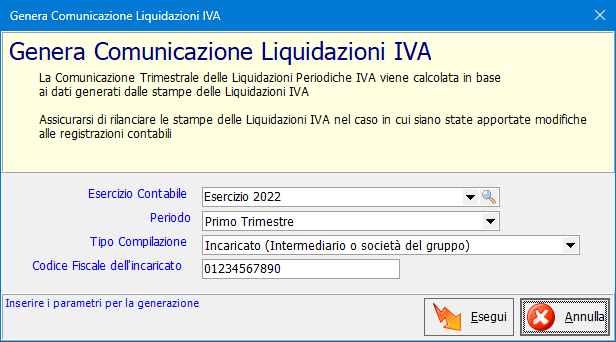

Generare la comunicazione

Per generale la comunicazione si dovrà compilare la maschera di generazione inserendo i parametri per il periodo desiderato

|

Parametro

|

Descrizione

| |

|

Esercizio Contabilie

|

Esercizio Contabile a cui fa rifermimento la comunicazione

| |

|

Periodo

|

Trimestre di riferimento

| |

|

Tipo Compilazione

|

Indica chi è il soggetto che firma e invia la comunicazione LIPE all'Agenzia delle Entrate

E' il caso in cui l'amministratore dell'azienda si occupa personalmente di firmare digitalmente in file XML della comunicazione e di inviarlo all'Agenzia delle Entrate

E' il caso più tipico, dove l'intermediario (il commercialista) firma digitalmente ed invia la comunicazione all'Agenzia delle Entrate

Se presente, viene riproposto il dato presente nell'ultima LIPE generata

| |

|

Codice Fiscale dell'incaricato

|

Codice Fiscale dell'incaricato all'invio della comunicazione

Se l'invio è fatto da un intermediario (il commercialista) è il suo Codice Fiscale

Se presente, viene riproposto il dato presente nell'ultima LIPE generata

| |

Il sistema prima di generare la comunicazione verifica che siano presenti in archivio le Liquidazioni IVA del trimestre oggetto dell'invio

La comunicazione sarà visualizzabile, modificabile e si potrò generare il file telematico in formato XML dalla procedura di Manutenzione Comunicazione Liquidazioni IVA

Controlli

E' opportuno controllare i dati del periodo della LIPE attraverso la proedura raggruppando la stampa per Tipo Causale Contabile e Categoria die Bene